Los mineros del cobre están agregando nuevos tonelajes. ¿Qué efectos tendrá esto en los precios y la demanda China continuará absorbiendo el mercado?

Había un adagio que decía: “Cuando Estados Unidos estornuda, el mundo entero se resfría.” Mirando las noticias sobre el mercado durante los últimos meses, uno podría justificarse adaptando el dicho a algo así como que: “Cuando llegan noticias financieras de China, el precio del cobre tirita.” De hecho, las noticias financieras y las especulaciones sobre la economía China y los planes del gobierno para ello parecen tener un impacto evidente en los precios del cobre casi a diario: los buenos indicadores incrementan el precio por tonelada en unos cuantos dólares, mientras que la percepción de los concesionarios de cualquier cosa que podría ser interpretada como desaceleración del crecimiento, provoca que la comercialización del cobre sea unos cuantos centavos más barata.

Eso, por supuesto, es a micro escala, con tendencias a largo plazo impulsadas por fuerzas más amplias. Al igual que el año pasado, el informe del cobre señaló en su introducción, “ahora que el crecimiento económico de China se ha desacelerado, la sobrecapacidad comienza a tener un giro demasiado peligroso. Entre tanto, los productores de cobre están vigilando con mucho cuidado sus costos, mientras que el recorte de proyectos, que ya no encajan bien dentro de las carteras, ya comenzó.”

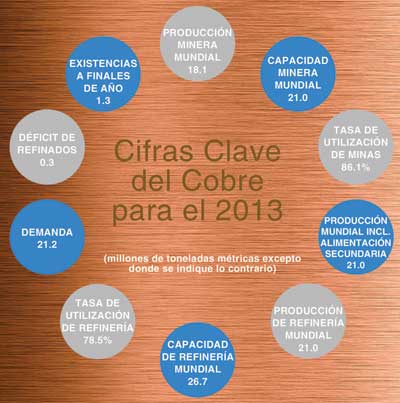

Entonces, ¿han cambiado las cosas durante los últimos años? y si es así, ¿en qué dirección? En términos de la nueva producción de cobre extraído a nivel mundial, la respuesta es claramente positiva, con datos del Grupo Internacional de Estudios del Cobre (GIEC, según sigla en inglés) con base en Lisboa, los cuales muestran que la producción de las minas aumentó un 8% interanual desde el 2012 al 2013. Los operadores de minas de cobre de nivel mundial incrementaron su producción en 1.3 millones de toneladas métricas ™ a 18 millones de tm, informó GIEC, aunque la producción de metales refinados, la cual incluye fuentes procedentes de chatarras o desechos, aumentó en un 4,5% a 21 millones de tm.

Sin embargo, el aumento de la producción minera estuvo fuertemente inclinada a favor de los concentrados, con un aumento de la producción del orden del 9%, mientras que el tonelaje de cobre electro-obtenido aumentó sólo un 3,5%. Esto, por supuesto, refleja la tendencia a largo plazo distante de la producción proveniente de los yacimientos de mineral de óxido superficiales y que se están sustituyendo cada vez más por minerales predominantemente de sulfuros más profundos, gracias a los cuales se producen los concentrados.

En términos de distribución geográfica del incremento de la producción, GIEC señaló que tanto Chile como Perú incrementaron su producción en un 6% durante el 2013, mientras que los productores estadounidenses lograron un incremento del 5%. La producción aumentó en un 7% en Zambia, con la producción de Indonesia que aumentó en un 28%. Sin embargo, los grandes triunfadores en términos del aumento de la producción durante el año fueron la República Democrática del Congo (RDC), cuya producción reportada aumentó en un 50%, y Mongolia, donde el incremento de Oyu Tolgoi produjo un aumento del 61% en la producción nacional. En general, la organización señaló que tres importantes minas superaron las limitaciones de la producción que ocurrieron durante el 2012, y de manera conjunta, representaron un incremento del 28% de la producción mundial.

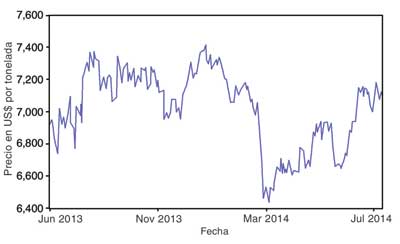

En cuanto a los precios, ¿cómo les ha ido a los productores y consumidores por igual desde mediados del 2013? Como se muestra en la Figura 1, hubo un importante rango de precios durante el período de 12 meses, con un máximo de alrededor de $7,400 por tm a fines de 2013, seguido por una caída de casi $1.000/tm durante los próximos tres meses. Desde entonces, la tendencia ha ido al alza, a pesar de que ha habido varias “correcciones” (léase en “caídas repentinas”) entremezcladas.

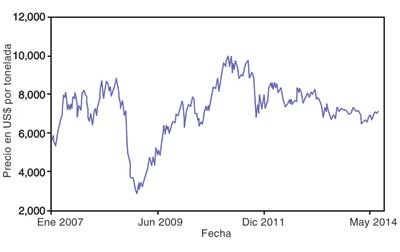

Por otra parte, la Figura 2 ilustra el hecho de que los productores mundiales de cobre han tenido que llegar a un acuerdo con los precios que vienen en caída gradual desde mediados del 2011. En ese momento, el cobre fue valorado en unos $10,000/tm, por lo que en realidad (y teniendo en cuenta la inflación), el reciente aumento del orden de $6,400 a $7,000 a principios de agosto no representa realmente un gran logro.

Como Thomson Reuters GFMS señaló en la edición 2014 de su Estudio del Cobre, los precios promedios en el 2013 bajaron un 8% en relación al año anterior, mientras que al considerar el 2013 en forma aislada, hubo una caída del 9%, aunque con caídas más pronunciadas en el primer semestre del año, las que posteriormente se recuperaron en parte. Las influencias negativas sobre el precio en las diversas etapas del año incluyeron los datos económicos más débiles de China y EE.UU. y el reconocimiento de la industria del fuerte crecimiento de la producción. Entretanto, los precios se vieron impulsados, al menos a corto plazo, por acontecimientos tales como el colapso del muro en Bingham Canyon, la reducción de cierta capacidad de fundición en India y Zambia para el mantenimiento no planificado, los conflictos laborales y la pérdida temporal de la producción de las operaciones subterráneas en Grasberg, tras el colapso del túnel en dicho lugar.

Figures 1 (top) and 2 (bottom)—Tendencias del precio del cobre para el 2013-2014 y 2007-2014 (Source: LME).

| País | 2012* | 2013 |

| Chile | 5.43 | 5.78 |

| China | 1.49 | 1.57 |

| Perú | 1.26 | 1.32 |

| USA | 1.16 | 1.26 |

| Australia | 0.92 | 0.96 |

| DRC | 0.55 | 0.94 |

| Zambia | 0.69 | 0.74 |

| Rusia | 0.72 | 0.73 |

| Canadá | 0.58 | 0.61 |

| Indonesia | 0.40 | 0.47 |

| *Millones de toneladas Fuente: Thomson Reuters GFMS Table 1 – Naciones líderes en la producción de cobre extraído nuevo a nivel mundial, 2012 y 2013. |

||

| Empresa | Producción (milliones tm) |

| Codelco | 1.79 |

| Freeport McMoRan | 1.56 |

| Glencore Xstrata | 1.35 |

| BHP Billiton | 1.28 |

| Rio Tinto | 0.67 |

| Anglo American | 0.66 |

| Grupo México | 0.62 |

| KGHM | 0.51 |

| Antofagasta | 0.48 |

| First Quantum Minerals | 0.41 |

| Fuente: Thomson Reuters GFMS; informes de la empresa Table 2 – Principales empresas productoras de cobre del mundo, 2013. |

|

Controladores de la Producción Mundial

Como se muestra en la Tabla 1, no hubo cambios significativos en las clasificaciones en términos de la producción nacional del cobre entre el 2012 y 2013. Chile sigue a la cabeza por un margen considerable, mientras que en términos relativos, las mayores ganancias provienen de la República Democrática del Congo, Indonesia y Zambia.

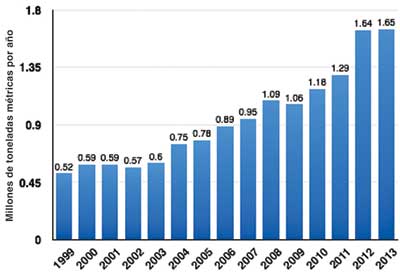

A pesar de que el aumento en la producción nacional del cobre en China ha retrasado su desarrollo económico global, el país está ahora firmemente establecido como el segundo proveedor más grande a nivel mundial, hasta que sea superado por Perú, en otras palabras. La producción ha aumentado por motivos económicos sólidos, dada la antigua dependencia de China en las importaciones de concentrado para alimentar su masiva capacidad de fundición. La Figura 3 muestra cómo la producción interna de China ha aumentado desde que comenzó este siglo, y aunque los últimos datos no son del todo comparables con aquellos presentados por Thompson Reuters GFMS para el 2012 y 2013, el panorama presentado es bastante claro.

En cuanto a las empresas individuales que componen la lista de los principales proveedores del mundo, el cambio más importante entre los años 2012 y 2013 fue la fusión entre Glencore y Xstrata. El efecto era crear un productor de cobre mayor y nuevo que moviera los rankings del año anterior (ver Tabla 2). De hecho, la única empresa top 10 que realmente logró una disminución de la producción interanual fue Grupo México, a través de sus operaciones Southern Copper en México y Perú.

Al centrarse en los grandes operadores se oculta el hecho de que hay varios productores de segundo nivel que también hacen importantes contribuciones al total minado nuevo anual. Las empresas como Norilsk Nickel y Kazakhmys, con una producción de 370.000 tm en el 2013 y 294.000 tm, respectivamente, pertenecen a este grupo, mientras que en China, el mayor productor de cobre individual, Jianxi Copper, produjo 208.000 tm de cobre en concentrados el año pasado. Para poner esto en contexto, su producción total de cátodo, en base a su materiales de alimentación propios y comprados, alcanzó más de 1.12 millones de tm.

Por supuesto, la producción anual es una cosa; pero la capacidad real instalada es otra. Según GIEC, la capacidad instalada en las minas del mundo llegó a 21 millones de tm a finales de 2013, casi 1 millón de tm más que 12 meses atrás. Esto significa que la industria estaba funcionando al 86% de utilización de capacidad, una notable mejora con respecto al 82% reportado en 2011, aunque la utilización bajó algo nuevamente en los primeros meses del 2014.

Por otro lado, la utilización de la refinería de cobre mundial, en 78,5% el año 2013 en base a 26.7 millones de tm de capacidad instalada, fue menor que la alcanzada en los últimos años.

Como ICSG y GFMS lo señalaran en sus respectivos informes, recientemente han comenzado a surgir interrogantes respecto a la exactitud de las estimaciones de las existencias de cobre en China. Según GFMS, al parecer ha habido un cambio de existencias a lugares no intercambiables dentro de China a fines del 2013 y principios del 2014. “Un factor clave que condujo a este cambio de existencias ha sido la continua demanda de cobre para fines financieros, lo cual fue un importante impulsor del pronunciado aumento de las importaciones en China [en este momento],” dijo la empresa.

Copper Investing News citó un informe de Reuters respecto a que las existencias de cobre de China se han incrementado, con un total de 200,000 tm ya compradas por la Agencia Estatal de Reservas durante el año. Los niveles de existencias en poder del estado se estiman en 650,000-700.000 tm, agregó el informe, señalando que el gobierno chino planea aumentar significativamente sus existencias de cobre para el año 2015.

Reuters señaló además que el uso del cobre y otros metales como garantía de financiamiento en China no está regulado, y que el gobierno podría tratar de imponer controles. El riesgo aquí es que, al hacerlo, se podría inyectar más metal al mercado que ya está en superávit, lo que obliga bajar los precios.

El Mercado se Mueve…

En común con los últimos años, los últimos 18 meses han tenido su parte justa de las negociaciones corporativas, aunque incluyen principalmente a pequeñas empresas o propiedades atractivas con recursos relativamente limitados. Sin embargo, se destacan dos excepciones: la adquisición de Inmet Mining de parte de First Quantum, para lo cual su participación del 80% en el proyecto Cobre Panamá fue la estrella, y la venta forzada de Glencore Xstrata de Las Bambas en Perú.

Una de las condiciones impuestas por las autoridades de China para permitir la fusión entre Glencore y Xstrata fue vender Las Bambas. En el mes de julio, la venta recaudó alrededor de $7 mil millones para la empresa, incluyendo en el precio el reembolso de los gastos de capital y otros gastos incurridos en el desarrollo de la mina desde el inicio del año.

Por su dinero, los nuevos propietarios, un consorcio entre MMG (62.5%), Guoxin International Investment Corp. (22.5%) y CITIC Metal Co. (15%), adquirieron una mina que Xstrata había estado desarrollando como productor de cobre de 400,000 tm/a con una inversión estimada en $5.2 mil millones y una fecha de inicio para el 2015. La compañía ha estado trabajando en el proyecto desde el año 2004, cuando se adjudicó los derechos en una subasta de activos. La evaluación posterior condujo a la publicación en el 2011 de un recurso de 1.710 millones de tm con una ley de cobre de 0,6%.

La adquisición de Inmet por $4.8 mil millones de parte de First Quantum finalizó a comienzos del 2013. A fines de año, la empresa informó en su informe anual que había “llevado a cabo un examen completo y crítico. Cobre Panamá se está desarrollando como un proyecto más grande y sólido con una intensidad de capital substancialmente inferior.

“El plazo de finalización de su construcción, en el segundo semestre de 2017, es realista para un proyecto de su dimensión y ubicación,” prosiguió First Quantum. “El proyecto es una de las inversiones privadas más grandes e importantes en Panamá. Cuando esté funcionando, se proyecta que la mina sea el principal exportador del país, con ingresos similares a los del Canal de Panamá.”

En base a los recursos medidos e indicados de 3,271 millones de tm, actualmente Cobre Panamá se está diseñando para una capacidad de alrededor de 70 millones de toneladas/año con una ley de cobre de 0.5% durante los primeros 10 años, con una ampliación de 100 millones de tm/año a 0,37 % después de eso. First Quantum cree ahora que la mina producirá cerca de 320,000 tm/año de cobre durante una vida útil de 34 años, en torno a un 20% más alto del que había sido proyectado por Inmet.

…y Nuevos Inicios

Hace poco más de un año atrás, el primer concentrado comenzó a fluir de Oyu Tolgoi en julio del 2013. A fines de año, la mina había tratado 20.3 millones de tm de mineral y produjo 76,700 tm de cobre, más oro y plata. La capacidad nominal de la mina promedia 430.000 tm/a de cobre durante su vida útil, para lo cual Turquoise Hill Resources predice una producción de 135.000-160.000 tm de cobre este año.

En diciembre de 2013, Chinalco inauguró oficialmente su mina Toromocho en Perú, la cual tendrá una capacidad de producción superior a 250.000 tm/a cuando opere a máxima velocidad. Habiendo ya invertido $4.8 mil millones para ponerla en producción, la empresa está evaluando una expansión de $1.3 mil millones para la operación, aunque la producción se suspendió brevemente este año por el presunto incumplimiento de los controles ambientales. Se espera que la operación produzca entre 120.000 y 150.000 de tm de cobre durante 2014, algo menor a lo indicado por Chinalco inicialmente.

Aún más recientemente, KGHM International y Sumitomo comenzaron a procesar mineral en julio en su mina de Sierra Gorda en Chile. Después de una capacidad inicial de 120.000 toneladas/año, una segunda etapa de desarrollo incrementará la producción de la mina hasta 220.000 tm/a. Sierra Gorda fue uno de los principales incentivos para el movimiento inesperado y exitoso de KGHM en la esfera minera internacional con su adquisición de Quadra FNX Mining en 2011.

El desarrollo del proyecto se aceleró e incluyó la construcción de una tubería de suministro de agua de mar de 143 km de longitud. Extraída del circuito de refrigeración de la planta de Mejillones, el agua es almacenada en un estanque de 750.000 m3 en la mina, equivalente a tres días de uso, y la sal descargada del agua se utiliza además para el control del polvo en la mina.

Los primeros embarques de concentrado se esperan para septiembre, donde la mitad se dirige a Sumitomo para el tratamiento de sus fundiciones y el resto se vende en el mercado abierto. “Con la producción de Sierra Gorda, el costo promedio ponderado de la producción de cobre en el grupo KGHM caerá,” dijo Jarosław Romanowski, CFO de KGHM. “El rendimiento de este costo se verá influenciado por las ventas de los subproductos de oro y molibdeno de Sierra Gorda.”

Mientras tanto, KGHM comenzó a producir mineral de su recurso Deep Głogów en Polonia en abril. Hasta la fecha, los gastos correspondientes al proyecto han sido aproximadamente $300 millones, con el recurso al cual se accede actualmente a más de 250 m más profundo que las operaciones actuales de la empresa. Se espera que la producción para este año sea de alrededor de 1 millón de tm de mineral y 14.700 tm de cobre, mientras que la máxima producción, la cual se producirá durante 2028-2035, será de 200.000-220.000 tm/a, según predice KGHM.

La galería principal de la mina de 1.340 metros de profundidad está prevista para 2019. “El desarrollo de los yacimientos de cobre localizados por debajo de 1.200 m es un paso natural para KGHM en Polonia. El inicio de la producción por debajo de este nivel en Deep Głogów nos abre una puerta a nuevos recursos de alta ley,” dijo Herbert Wirth, presidente y CEO de KGHM. “Planeamos mantener la producción de mineral en torno a los 30 millones de tm/año, con unos 2 millones de tm/año de concentrado.”

Julio fue también un mes clave en la mina Caserones de $4.2 mil millones de Pan Pacific Copper en Chile, con el primer embarque de concentrado y la inauguración oficial. Los problemas laborales y técnicos retrasaron el inicio de la producción de concentrado desde enero hasta mayo, aunque la mina comenzó a producir cobre electro-obtenido a principios del 2013. La capacidad total de 150.000 tm/a de concentrado de cobre se espera para finales de este año, que se suman a sus 30.000 tm/a de cátodos. Toda la producción se exporta a Japón y corresponde a alrededor del 10% de las importaciones de concentrados del país.

Objetivo del Proyecto

Una cosa es cierta: la capacidad de extracción de cobre sigue en aumento y en gran medida. Aparte de los nuevos proyectos indicados previamente que ya han entrado en funcionamiento, muchos de los principales cuentan con programas de desarrollo y expansión en vía, algunos de los cuales tienen posibilidad de agregar una gran cantidad de tonelaje.

Por ejemplo, el Grupo México ha gastado $60 millones en una ampliación de 10.000 tm/a en Mission y tiene un presupuesto de $2.5 mil millones este año que cubren las ampliaciones en Buenavista y Toquepala. El objetivo de la empresa es aumentar su producción total a 1.335 millones de tm/año para el año 2017, con 280.000 tm/año de nueva capacidad en Buenavista y 100.000 tm/a en Toquepala.

Freeport está gastando $1.6 mil millones en Morenci para casi duplicar la producción a 450.000 tm/año para el año 2015, mientras que la ampliación en Cerro Verde, proyectada para completarse en el 2016, triplicará la capacidad de la concentradora a 360.000 tm/d y añadirá 270.000 tm/a de producción de cobre.

La puesta en marcha del proyecto Sentinel de $1.9 mil millones de First Quantum en Zambia está previsto para finales de este año, con una producción proyectada de 270.000 a 300.000 tm/a de cobre. Y en Kazajstán, Kazakhmys tiene dos proyectos de desarrollo en curso en este momento, Bozshakol y Aktogay, que entre ellos tienen la posibilidad de agregar 200.000 tm/a de cobre en el mundo. La inversión de capital es de alrededor de $4.2 mil millones entre los dos. Además, la empresa anunció en junio su adquisición del proyecto Koksay de $260 millones, que está planificando como productor de 80.000 tm/a.

A principios del mes de agosto, entre tanto, el gobierno peruano aprobó los planes ambientales para el estancado proyecto Tía María de Grupo México. Diseñado como productor de 120.000 tm/a, la mina debe entrar en funcionamiento el año 2017, según señaló el CEO de Southern Copper, Óscar González Rocha, en una entrevista reciente.

Que, por supuesto, ayudará a Perú en su objetivo de duplicar su producción de cobre a 2,8 millones de tm/año en el 2016, un objetivo que fue confirmado oficialmente por el ministro de energía y minas del país, Eleodoro Mayorga Alba, durante una visita a Cerro Verde en el mes de julio. Suponiendo que esto suceda, Perú sobrepasaría a China convirtiéndose en el segundo abastecedor de cobre del mundo.

Influencia Desestabilizadora

Por supuesto, nada es sencillo en el mundo minero y ya que los productores de cobre del mundo deben enfrentarse a retos tales como las incertidumbres del mercado laboral, los precios, la escalada de los gastos de capital, y garantizar el cumplimiento de las obligaciones en materia ambiental y social, es de poco consuelo cuando los gobiernos están dispuestos a realizar “ajustes” a sus regímenes fiscales y de licencias. Ejemplos recientes en ese sentido, que tienen un impacto directo en la industria del cobre, incluyen a Indonesia y Zambia.

El callejón sin salida en que se encontraba el gobierno de Indonesia al imponer el aumento de impuestos y la futura prohibición de las exportaciones de concentrado, lo cual comenzó en enero, se resolvió a fines de julio, al menos en lo que respecta a Freeport. El gobierno revisó sus reglamentos anteriores relacionados con los derechos de exportación para incorporar tasas reducidas a las exportaciones de concentrado de cobre para las empresas que se dedican al desarrollo de la fundición. Esto se aplica a Freeport, que está asociado con PT Antam para la construcción de una nueva fundición en el país.

Las condiciones específicas del acuerdo incluyen mayores tasas de regalías para Freeport, así como un bono de garantía por un valor de $115 millones que avale su compromiso con el proyecto de la fundición. Sin embargo, PT Antam ha suscitado dudas recientemente acerca del plazo para terminar la fundición, citando su propia prioridad para construir las nuevas instalaciones de procesamiento de ferroníquel.

En Zambia, por su parte, los productores de cobre están preocupados por la falta de claridad sobre las futuras políticas fiscales. Las recientes declaraciones del gobierno parecen entregar directrices contradictorias respecto a esto, mientras que su retención de unos $600 millones, por reembolsos del impuesto al valor agregado, es otro escollo.

En el mes de junio, el director de operaciones de First Quantum, Matt Pascall, habló sobre la decisión de la empresa de retardar o posponer aproximadamente $1 mil millones en inversiones hasta que la postura fiscal se haya aclarado. “Hay un ambiente cargado que crea un poco de incertidumbre,” según informó. “La certeza es absolutamente lo más crítico que se requiere si vamos a considerar cualquier tipo de inversión.”

Mientras tanto, la imposición de un impuesto del 10% a las exportaciones ha provocado que First Quantum retenga acopios de concentrado por un valor aproximado de $350 millones en su mina Kansanshi, ya que el país no tiene suficiente capacidad de fundición para procesarlos. “Una vez que estos problemas se resuelvan los proyectos continuarán, siempre que exista certeza en el régimen tributario,” dijo Pascall.

Con productores de cobre aún comprometidos con sus proyectos en curso, existe un riesgo real de exceso de capacidad en los próximos años. Según GFMS señaló en su informe, “el fuerte crecimiento de la producción minera es cada vez más probable que se filtre a través de una mayor producción de cobre refinado.”

“En consecuencia, y a pesar de las expectativas de la demanda mundial para seguir creciendo a niveles por sobre la tendencia, se prevé que el mercado establezca excedentes modestos a corto y mediano plazo. Esto actuará manteniendo un control sobre los precios, los que esperamos comercializar dentro de un amplio rango de $6.000 y 7.000/tm durante gran parte del resto de este año.”

Sin embargo, ¿qué pasa a largo plazo? “La falta de interés para invertir en nuevos proyectos mineros está sembrando las bases para la próxima escasez de oferta, y por consiguiente el próximo boom, el cual ocurrirá simplemente porque no hay suficiente oferta,” dijo a principios de este año Mike Elliot, líder mundial en minería y metales de Ernst & Young. “Creemos que a finales del 2016 la escasez de cobre comenzará a manifestarse y los precios tendrán que ir al alza para atraer nuevos desarrollos mineros.

“Pero esto no es tan fácil,” añadió. “No se puede simplemente abrir el grifo.” Cuan cierto es esto.