Por Amir Richani y Joe Govreau

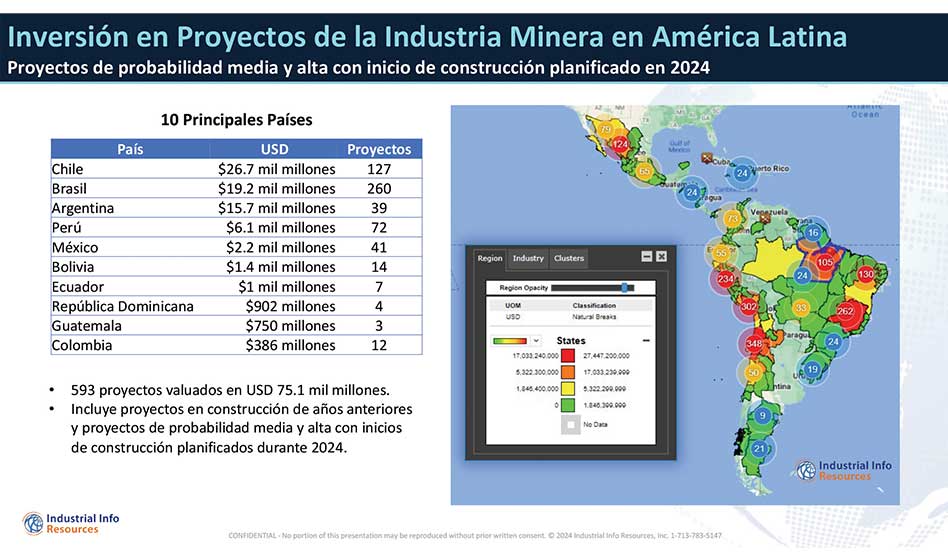

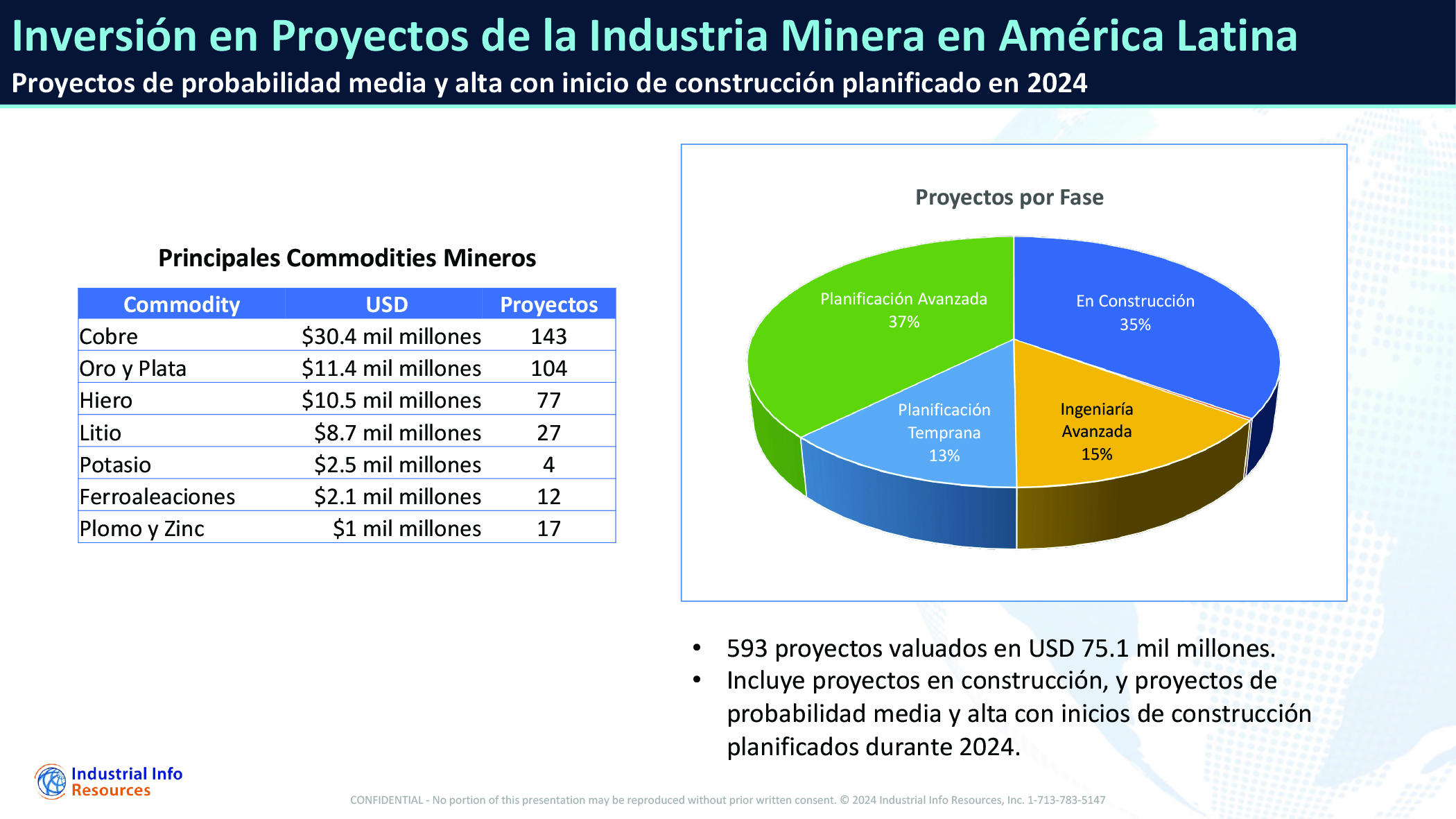

América Latina está en el foco del mundo minero. La región tiene 593 proyectos mineros activos de capital y mantenimiento en desarrollo, incluidos proyectos de probabilidad media y alta cuya construcción está prevista para 2024 y también aquellos que ya están en construcción desde años anteriores, según Global Market Intelligence de Industrial Info.

Chile lidera la región con 127 proyectos por un valor de 26.700 millones de dólares, seguido de Brasil con 260 proyectos potenciales que representan 19.200 millones de dólares y Argentina con 39 proyectos por un valor de 15.700 millones de dólares.

El reinicio de las economías mundiales, tras la pandemia, y la aceleración de la transición hacia las energías renovables ha centrado la atención en el sector minero, aumentando la demanda de metales en los últimos años.

Según datos del Servicio Geológico de Estados Unidos (USGS), entre 2017 y 2022, la producción mundial de litio aumentó un 200%, mientras que los volúmenes de producción de cobre y mineral de hierro aumentaron un 12% y un 7%, respectivamente, durante el mismo período.

Por materias primas, Industrial Info monitorea unos 30.400 millones de dólares en inversiones en cobre, seguidos de 11.400 millones de dólares en oro y plata y 10.500 millones de dólares en mineral de hierro en toda América Latina.

Mientras tanto, la medida decisiva del mundo para aumentar la energía renovable y los vehículos eléctricos, provocada por la lucha contra el calentamiento global, también exige más recursos minerales.

Esto se traduce en el desarrollo de nuevas minas para satisfacer la demanda internacional de minerales, especialmente en América Latina. Por ejemplo, este año los proyectos de litio en la región representan 8.700 millones de dólares en inversiones en 27 proyectos, según IIR.

América Latina tiene los recursos de litio más grandes del mundo repartidos en el triángulo del litio entre Bolivia, Argentina y Chile, que representan alrededor del 53% de los recursos globales, según datos del USGS.

A pesar de la demanda internacional por los minerales, América Latina también se ve afectada por la actual caída de los precios de los metales para baterías, y como así también por sus problemas internos, que podrían disuadir inversiones y retrasar proyectos. Los vaivenes entre gobiernos de izquierda y derecha, la nacionalización de recursos y la falta de un marco legal estable podrían afectar los 593 proyectos mencionados anteriormente.

Chile, por ejemplo, el segundo mayor productor de litio del mundo, anunció la nacionalización de su industria del litio en 2023 y está en proceso de negociar los contratos actuales con empresas privadas.

Chile, por ejemplo, el segundo mayor productor de litio del mundo, anunció la nacionalización de su industria del litio en 2023 y está en proceso de negociar los contratos actuales con empresas privadas.

En Bolivia, a pesar de tener los mayores recursos de litio del mundo, la industria boliviana se encuentra en las primeras etapas. Aun así el gobierno ha cerrado recientemente acuerdos que aportan financiación muy necesaria de empresas chinas y rusas para el desarrollo de la industria. Yacimientos de Litio Bolivianos, propiedad estatal de Bolivia, está desarrollando 8 nuevos proyectos de extracción y procesamiento de litio que representan 2.800 millones de dólares.

Para Joseph Govreau, vicepresidente de Investigación de Metales y Minerales de IIR, “La tendencia al nacionalismo de los recursos, que vemos en muchos países del mundo, está impactando el desarrollo de proyectos en muchas partes de América Latina, incluidos Bolivia, Chile y México. En México, por ejemplo, el gobierno federal nacionalizó la industria del litio justo cuando el primer proyecto minero de litio del país estaba a punto de comenzar a construirse. Ganfeng Lithium, de propiedad china, uno de los mayores productores de litio del mundo, apenas estaba comenzando la construcción del proyecto Bacanora Lithium de mil millones de dólares en Sonora, México, cuando el gobierno recién elegido nacionalizó la industria del litio en 2022 y posteriormente canceló las concesiones mineras de la empresa.”

Mientras tanto, el año pasado Panamá cerró Cobre Panamá, la mina de cobre más grande del país y una de las más grandes del mundo. Esto fue el resultado de protestas nacionales generalizadas contra el contrato firmado por First Quantum y el gobierno. Las protestas y el cierre de la mina tuvieron ramificaciones en el sector minero de Panamá, llevando a la congelación de todos los nuevos permisos de minería metálica.

Por su parte, Codelco, la minera nacional de Chile y el mayor productor de cobre del mundo, continúa enfrentando contratiempos en la producción con volúmenes reducidos en 2023. El año pasado, la compañía tenía una guía de producción de 1,31-1,35 millones de toneladas métricas de cobre, esperando solo alcanzar su producción anterior de 1,7 millones de toneladas métricas cerca de 2030. A pesar de esto, se espera que la producción de Cobre de Chile se incremente en los próximos años, de acuerdo a Cochilco.

Mientras tanto, Perú, el segundo mayor productor de cobre del mundo, podría perder su lugar a medida que la República Democrática del Congo obtiene mayores tasas de producción anual, según un informe publicado por Cochilco. La nación ha tenido seis presidentes desde 2016, lo que genera preocupaciones sobre la estabilidad y los marcos legales para las empresas e inversiones internacionales.

“Las empresas mineras y las instituciones financieras requieren políticas mineras estables y claras, asi como regulaciones fiscales para poder planificar e invertir en proyectos. Cualquier cambio en la política gubernamental tiende a desacelerar y disuadir la inversión en proyectos,” mencionó Govreau.

Según un informe de McKinsey, basado en la proyección de la demanda y producción de cobre, el mundo tendrá un déficit de cobre de 6,5 millones de toneladas para 2031.

América Latina seguirá siendo un bastión de minerales y recursos naturales a pesar de las situaciones internas. Según un informe publicado por BMI, se espera que Chile y Perú sean los grandes ganadores del auge de la demanda de cobre que experimentan los mercados globales. Esto atraerá inversiones y nuevos desarrollos en los países.

Los números no mienten. De los 593 proyectos mineros, el 35% se encuentra actualmente en construcción, el 15% en fase de ingeniería avanzada y el 37% en fase de planificación avanzada, según datos del IIR. Sólo el 13% del total de proyectos se encuentran en fase de planificación temprana.

Sin embargo, no todo en el jardín de América Latina es color de rosa. La reciente caída de los precios de muchos metales utilizados en baterías, incluidos el níquel y el litio, ha provocado el cierre de minas en todo el mundo. Esto sugiere un exceso de oferta en el mercado y una desaceleración.

El impulso global hacia las energías renovables y la adopción de vehículos eléctricos ha impulsado una mayor producción de metales como el litio, el níquel y el cobre. Sin embargo, su adopción parece ser más lenta de lo esperado. Según la Asociación China de Fabricantes de Automóviles, la venta de vehículos eléctricos nuevos se desaceleró en 2023 en comparación con la fuerte demanda experimentada en 2022.

Esto no significa que la transición hacia energías más limpias o hacia vehículos eléctricos se detendrá, pero podría atravesar ciclos de auge y desaceleración a lo largo del tiempo.

Sin embargo, esto se parece más a un obstáculo en el camino que al colapso de un puente. Se espera que la demanda de metales como el litio y el cobre se mantenga alta a medida que el mundo transita hacia tecnologías más limpias para alcanzar la neutralidad de carbono.

Los países latinoamericanos podrán beneficiarse de esto mientras explotan otros minerales ricos como hierro, plata, oro y otros.

Richani es analista geopolítico de energía y Govreau es vicepresidente de investigación: metales y minerales de Industrial Info Resources.